Chào bạn,

Bạn có bao giờ cảm thấy “choáng ngợp” trước những con số, biểu đồ và thuật ngữ phức tạp trong thế giới tài chính? Đừng lo, bạn không hề đơn độc. Tài chính, tiền tệ vốn dĩ là một lĩnh vực đầy thử thách, nhưng lại vô cùng quan trọng trong cả cuộc sống cá nhân lẫn công việc kinh doanh. Nắm vững kiến thức về nó không chỉ giúp bạn đưa ra những quyết định thông minh hơn về tiền bạc mà còn mở ra nhiều cơ hội mới. Và chìa khóa để “giải mã” sự phức tạp ấy chính là hiểu và áp dụng thành thạo các công thức tài chính tiền tệ cơ bản.

Những công thức này không chỉ là những phép tính khô khan trên giấy hay trong bảng tính Excel. Chúng là ngôn ngữ để hiểu dòng tiền, đo lường rủi ro, định giá tài sản và dự báo tương lai. Cho dù bạn là sinh viên đang học tài chính, một nhà đầu tư cá nhân, chủ doanh nghiệp nhỏ hay đơn giản là người muốn quản lý tài chính cá nhân hiệu quả hơn, việc làm quen với các công thức tài chính tiền tệ sẽ trang bị cho bạn những công cụ mạnh mẽ để đạt được mục tiêu của mình. Bài viết này sẽ cùng bạn “mổ xẻ” những công thức quan trọng nhất, giải thích chúng theo cách dễ hiểu nhất, kèm theo ví dụ thực tế để bạn có thể áp dụng ngay lập tức.

Tại sao cần hiểu các Công thức Tài chính Tiền tệ?

“Tài chính không phải là một môn khoa học bí truyền chỉ dành cho những người có IQ cao ngất ngưởng. Nó là công cụ để giúp bạn đạt được những gì bạn thực sự mong muốn trong cuộc sống.” – Paul Clitheroe, chuyên gia tài chính.

Các công thức tài chính tiền tệ không chỉ đơn thuần là phép toán, chúng là nền tảng cho mọi quyết định liên quan đến tiền bạc. Tại sao chúng lại quan trọng đến vậy?

Trả lời: Hiểu các công thức tài chính tiền tệ giúp chúng ta định lượng, phân tích và dự báo các vấn đề liên quan đến tiền bạc, từ đó đưa ra quyết định thông minh hơn trong đầu tư, vay mượn, tiết kiệm và kinh doanh. Chúng biến những khái niệm trừu tượng thành con số cụ thể, dễ hình dung.

Hãy thử hình dung nhé: Bạn muốn mua một ngôi nhà và cần vay ngân hàng. Làm sao để biết mình có thể trả nổi khoản vay đó hàng tháng? Bạn có một khoản tiền nhàn rỗi và muốn đầu tư. Làm sao để so sánh hiệu quả của hai kênh đầu tư khác nhau? Doanh nghiệp của bạn đang cân nhắc một dự án mới. Làm sao để biết dự án đó có khả thi về mặt tài chính hay không? Tất cả những câu hỏi này đều cần đến sự trợ giúp của các công thức tài chính tiền tệ.

Không chỉ trong kinh doanh, ngay cả việc quản lý tài chính cá nhân cũng đòi hỏi sự hiểu biết nhất định về các công thức này. Tính lãi suất khoản tiết kiệm, ước lượng số tiền cần để nghỉ hưu, hay đơn giản là so sánh chi phí giữa việc mua trả thẳng và trả góp – tất cả đều cần đến tư duy tài chính và các phép tính cơ bản.

Bên cạnh đó, trong bối cảnh kinh tế toàn cầu hóa và hội nhập như hiện nay, việc nắm vững kiến thức tài chính còn giúp bạn tự tin hơn khi đối mặt với những biến động của thị trường, tỷ giá hối đoái hay lạm phát. Để hiểu sâu sắc hơn bối cảnh lịch sử định hình các hoạt động kinh tế, ta có thể nhìn lại những giai đoạn như [các cuộc khai thác thuộc địa của thực dân pháp], vốn có những tác động lâu dài đến cấu trúc kinh tế và nhu cầu quản lý tài chính sau này, tạo tiền đề cho sự phát triển của các công cụ tài chính hiện đại.

Tóm lại, hiểu các công thức tài chính tiền tệ giúp bạn:

- Đưa ra quyết định tài chính sáng suốt hơn, giảm thiểu rủi ro.

- Đánh giá các cơ hội đầu tư, kinh doanh một cách khoa học.

- Quản lý tài chính cá nhân hiệu quả, đạt được mục tiêu tài chính.

- Tự tin hơn khi thảo luận hoặc làm việc trong môi trường liên quan đến tài chính.

- Tránh bị “mê hoặc” bởi những lời chào mời đầu tư thiếu cơ sở.

Nói cách khác, chúng là “la bàn” dẫn đường cho bạn trong thế giới tiền bạc đầy sóng gió.

Các loại Công thức Tài chính Tiền tệ cơ bản cần biết

Thế giới tài chính có vô vàn công thức, nhưng chúng ta không cần phải biết hết. Chỉ cần nắm vững những công thức cốt lõi, bạn đã có thể giải quyết được phần lớn các vấn đề tài chính thường gặp. Dưới đây là những nhóm công thức quan trọng nhất mà bài viết này sẽ tập trung đi sâu vào:

- Các công thức liên quan đến Giá trị thời gian của tiền (Time Value of Money – TVM): Đây là nhóm công thức nền tảng nhất, hiểu rằng tiền ngày hôm nay có giá trị hơn tiền ngày mai.

- Các công thức tính Lãi suất và Khoản vay: Giúp bạn tính toán lãi suất đơn, lãi suất kép, và các khoản thanh toán định kỳ cho các khoản vay.

- Các công thức đánh giá Đầu tư: Giúp bạn phân tích tiềm năng sinh lời và rủi ro của các khoản đầu tư.

- Các công thức liên quan đến Lạm phát và Tỷ giá hối đoái: Giúp bạn hiểu tác động của lạm phát và biến động tỷ giá đến giá trị tiền tệ.

Chúng ta sẽ lần lượt khám phá từng nhóm công thức này nhé.

Làm thế nào để hiểu Giá trị Thời gian của Tiền (TVM)?

“Đồng tiền có giá trị thời gian bởi vì nó có tiềm năng sinh lời.”

Trả lời: Giá trị thời gian của tiền (TVM) là khái niệm cốt lõi trong tài chính, nói rằng một khoản tiền nhận được hôm nay có giá trị hơn khoản tiền tương đương nhận được trong tương lai, bởi vì tiền hôm nay có thể được đầu tư để sinh lời theo thời gian.

Nghe có vẻ hơi học thuật đúng không? Để mình lấy một ví dụ đời thường cho dễ hình dung. Giả sử có người hỏi bạn: “Bạn muốn nhận 10 triệu đồng hôm nay hay 10 triệu đồng sau một năm?” Bạn sẽ chọn cái nào? Hầu hết chúng ta sẽ chọn 10 triệu đồng hôm nay. Tại sao? Bởi vì bạn có thể mang 10 triệu đồng đó đi gửi tiết kiệm, đầu tư, hoặc đơn giản là chi tiêu cho những thứ bạn cần ngay bây giờ. Sau một năm, 10 triệu đồng đó có thể đã “đẻ” ra thêm một khoản lãi hoặc giúp bạn giải quyết được một vấn đề cấp bách. Nếu bạn chọn nhận sau một năm, bạn đã bỏ lỡ cơ hội sinh lời đó và còn đối mặt với rủi ro lạm phát làm giảm sức mua của 10 triệu đồng trong tương lai.

Chính vì vậy, các công thức tài chính tiền tệ trong nhóm TVM giúp chúng ta tính toán giá trị tương lai (Future Value – FV) của một khoản tiền hôm nay, hoặc giá trị hiện tại (Present Value – PV) của một khoản tiền sẽ nhận được trong tương lai. Hiểu rõ TVM là bước đầu tiên để đưa ra các quyết định tài chính hợp lý.

Minh họa khái niệm giá trị thời gian của tiền trong các công thức tài chính tiền tệ cơ bản

Minh họa khái niệm giá trị thời gian của tiền trong các công thức tài chính tiền tệ cơ bản

Giá trị Tương lai (Future Value – FV) là gì và tính thế nào?

Trả lời: Giá trị tương lai (FV) là giá trị của một khoản tiền hoặc một chuỗi các khoản tiền tại một thời điểm nhất định trong tương lai, giả sử khoản tiền đó được đầu tư với một mức lãi suất nhất định.

Công thức tính FV giúp bạn trả lời câu hỏi kiểu như: “Nếu tôi gửi tiết kiệm 100 triệu đồng với lãi suất 7%/năm, sau 5 năm tôi sẽ nhận được bao nhiêu tiền?”

Có hai trường hợp phổ biến khi tính FV:

Tính Giá trị Tương lai của một khoản tiền duy nhất (Lump Sum):

Công thức đơn giản nhất là khi bạn chỉ đầu tư một khoản tiền duy nhất vào ban đầu.

Công thức:

FV = PV * (1 + r)^n

Trong đó:

- FV: Giá trị tương lai

- PV: Giá trị hiện tại (khoản tiền gốc ban đầu)

- r: Lãi suất mỗi kỳ (thường là lãi suất năm, nhưng có thể là lãi suất tháng, quý tùy theo “n”)

- n: Số kỳ (thường là số năm, nhưng có thể là số tháng, quý tùy theo “r”)

Ví dụ:

Bạn gửi tiết kiệm 50 triệu đồng vào ngân hàng với lãi suất 6% mỗi năm, kỳ hạn 3 năm, lãi nhập gốc hàng năm. Hỏi sau 3 năm, số tiền bạn nhận được là bao nhiêu?

PV = 50,000,000 đồng

r = 6% = 0.06

n = 3 năm

FV = 50,000,000 (1 + 0.06)^3

FV = 50,000,000 (1.06)^3

FV = 50,000,000 * 1.191016

FV = 59,550,800 đồng

Vậy sau 3 năm, bạn sẽ nhận được khoảng 59.55 triệu đồng.

Tính Giá trị Tương lai của một chuỗi các khoản thanh toán đều đặn (Annuity – FV của Annuity):

Trường hợp này áp dụng khi bạn đều đặn gửi (hoặc nhận) một khoản tiền cố định vào cuối mỗi kỳ (Ordinary Annuity) hoặc đầu mỗi kỳ (Annuity Due). Công thức thường được sử dụng là cho Ordinary Annuity.

Công thức (Ordinary Annuity – Thanh toán cuối kỳ):

FV = P * [((1 + r)^n – 1) / r]

Trong đó:

- FV: Giá trị tương lai của chuỗi thanh toán

- P: Khoản thanh toán định kỳ mỗi kỳ

- r: Lãi suất mỗi kỳ

- n: Số kỳ

Ví dụ:

Bạn quyết định tiết kiệm 2 triệu đồng mỗi tháng để mua một chiếc xe sau 5 năm. Ngân hàng trả lãi suất 0.5% mỗi tháng (tương đương 6%/năm), lãi nhập gốc hàng tháng. Giả sử bạn gửi tiền vào cuối mỗi tháng. Hỏi sau 5 năm (60 tháng), bạn sẽ có bao nhiêu tiền?

P = 2,000,000 đồng

r = 0.5% = 0.005

n = 5 năm * 12 tháng/năm = 60 tháng

FV = 2,000,000 [((1 + 0.005)^60 – 1) / 0.005]

FV = 2,000,000 [((1.005)^60 – 1) / 0.005]

FV = 2,000,000 [(1.34885 – 1) / 0.005]

FV = 2,000,000 [0.34885 / 0.005]

FV = 2,000,000 * 69.77

FV = 139,540,000 đồng

Sau 5 năm đều đặn tiết kiệm, bạn sẽ có gần 140 triệu đồng, bao gồm cả tiền gốc và tiền lãi tích lũy. Thấy sức mạnh của lãi kép và sự đều đặn chưa nào?

Giá trị Hiện tại (Present Value – PV) là gì và tính thế nào?

Trả lời: Giá trị hiện tại (PV) là giá trị tại thời điểm hiện tại của một khoản tiền hoặc một chuỗi các khoản tiền sẽ nhận được hoặc chi trả trong tương lai, sau khi đã chiết khấu theo một mức lãi suất nhất định (gọi là lãi suất chiết khấu).

Công thức tính PV giúp bạn trả lời câu hỏi kiểu như: “Tôi cần gửi bao nhiêu tiền hôm nay để sau 5 năm nhận được 100 triệu đồng, biết lãi suất là 7%/năm?” hoặc “Một khoản tiền 50 triệu đồng sẽ nhận được sau 3 năm có giá trị bằng bao nhiêu tiền ở hiện tại?”

Giải thích cách tính giá trị hiện tại của một khoản tiền trong các công thức tài chính tiền tệ

Giải thích cách tính giá trị hiện tại của một khoản tiền trong các công thức tài chính tiền tệ

Tính Giá trị Hiện tại của một khoản tiền duy nhất trong tương lai (Lump Sum):

Đây là phép tính ngược lại với tính FV của Lump Sum.

Công thức:

PV = FV / (1 + r)^n

Hoặc:

PV = FV * (1 + r)^-n

Trong đó:

- PV: Giá trị hiện tại

- FV: Giá trị tương lai (khoản tiền sẽ nhận/chi trả trong tương lai)

- r: Lãi suất chiết khấu mỗi kỳ (thường là lãi suất năm)

- n: Số kỳ

Ví dụ:

Bạn mong muốn có 200 triệu đồng sau 10 năm để mua nhà. Lãi suất tiết kiệm dự kiến là 8% mỗi năm. Hỏi bạn cần gửi bao nhiêu tiền ngay hôm nay để đạt được mục tiêu đó?

FV = 200,000,000 đồng

r = 8% = 0.08

n = 10 năm

PV = 200,000,000 / (1 + 0.08)^10

PV = 200,000,000 / (1.08)^10

PV = 200,000,000 / 2.1589

PV ≈ 92,640,000 đồng

Bạn cần gửi khoảng 92.64 triệu đồng ngay hôm nay.

Tính Giá trị Hiện tại của một chuỗi các khoản thanh toán đều đặn trong tương lai (Annuity – PV của Annuity):

Công thức này rất hữu ích khi bạn muốn định giá các khoản thu nhập hoặc chi trả định kỳ trong tương lai, ví dụ như tiền thuê nhà hàng năm, tiền lương hưu hàng tháng, hoặc các khoản thanh toán trái phiếu định kỳ. Công thức thường dùng cho Ordinary Annuity.

Công thức (Ordinary Annuity – Thanh toán cuối kỳ):

PV = P * [(1 – (1 + r)^-n) / r]

Trong đó:

- PV: Giá trị hiện tại của chuỗi thanh toán

- P: Khoản thanh toán định kỳ mỗi kỳ

- r: Lãi suất chiết khấu mỗi kỳ

- n: Số kỳ

Ví dụ:

Bạn có cơ hội nhận được 15 triệu đồng mỗi năm trong vòng 5 năm tới. Lãi suất chiết khấu phù hợp là 10% mỗi năm. Hỏi tổng giá trị hiện tại của chuỗi thu nhập này là bao nhiêu? (Giả sử bạn nhận tiền vào cuối mỗi năm).

P = 15,000,000 đồng

r = 10% = 0.10

n = 5 năm

PV = 15,000,000 [(1 – (1 + 0.10)^-5) / 0.10]

PV = 15,000,000 [(1 – (1.10)^-5) / 0.10]

PV = 15,000,000 [(1 – 0.6209) / 0.10]

PV = 15,000,000 [0.3791 / 0.10]

PV = 15,000,000 * 3.791

PV = 56,865,000 đồng

Giá trị hiện tại của chuỗi thu nhập 15 triệu đồng/năm trong 5 năm tới, chiết khấu 10%, là khoảng 56.865 triệu đồng. Điều này có nghĩa là nếu bạn nhận 56.865 triệu đồng hôm nay và đầu tư nó với lãi suất 10%, bạn sẽ có thể tạo ra dòng tiền tương đương 15 triệu đồng mỗi năm trong 5 năm tới.

Hiểu và sử dụng thành thạo các công thức PV và FV là nền tảng để bạn tiếp cận những khái niệm phức tạp hơn trong tài chính, như NPV, IRR mà chúng ta sẽ tìm hiểu sau.

Các Công thức Tài chính Tiền tệ về Lãi suất và Khoản vay

Cuộc sống có lẽ không thể thiếu các khoản vay mượn, từ vay mua nhà, mua xe, đến vay kinh doanh hay tiêu dùng. Hiểu cách tính lãi suất và các khoản thanh toán là cực kỳ quan trọng để bạn không bị động hay “mất tiền oan”.

Ứng dụng các công thức tài chính tiền tệ để tính lãi suất và khoản vay

Ứng dụng các công thức tài chính tiền tệ để tính lãi suất và khoản vay

Sự khác biệt giữa Lãi suất Đơn và Lãi suất Kép là gì?

Trả lời: Lãi suất đơn chỉ tính lãi trên số tiền gốc ban đầu, trong khi lãi suất kép tính lãi trên cả số tiền gốc và lãi tích lũy từ các kỳ trước. Lãi suất kép có hiệu ứng “lãi mẹ đẻ lãi con” và tạo ra sự tăng trưởng nhanh hơn theo thời gian.

Lãi suất Đơn (Simple Interest):

Công thức tính lãi suất đơn rất đơn giản, lãi chỉ tính trên khoản tiền gốc ban đầu trong suốt thời gian vay/gửi.

Công thức:

Lãi = P r n

Tổng số tiền = P + Lãi = P (1 + r n)

Trong đó:

- P: Khoản tiền gốc ban đầu

- r: Lãi suất mỗi kỳ (thường là lãi suất năm)

- n: Số kỳ (thường là số năm)

Ví dụ:

Bạn cho bạn mượn 10 triệu đồng với lãi suất đơn 5% mỗi năm trong 2 năm. Tổng số lãi bạn nhận được là bao nhiêu? Tổng số tiền bạn nhận lại là bao nhiêu?

P = 10,000,000 đồng

r = 5% = 0.05

n = 2 năm

Lãi = 10,000,000 0.05 2 = 1,000,000 đồng

Tổng số tiền = 10,000,000 + 1,000,000 = 11,000,000 đồng

Lãi suất đơn ít phổ biến trong các giao dịch tài chính phức tạp, nhưng vẫn được dùng trong một số trường hợp đơn giản hoặc ngắn hạn.

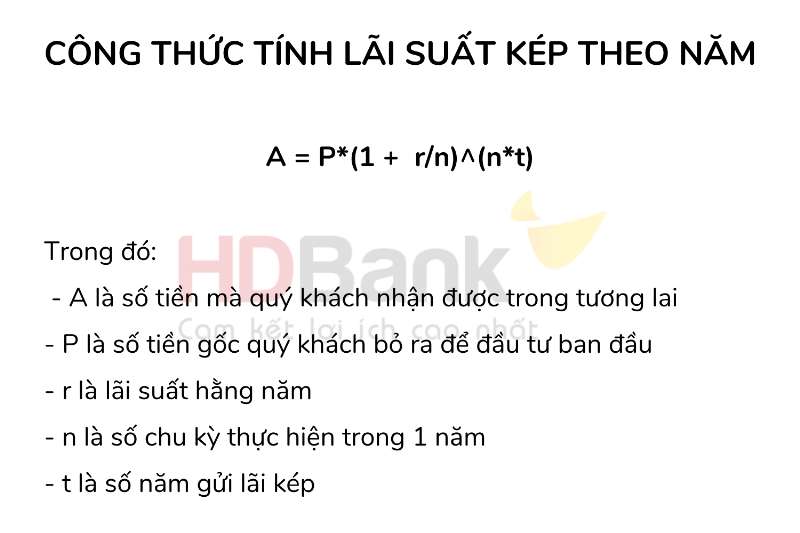

Lãi suất Kép (Compound Interest):

Đây là loại lãi suất phổ biến nhất trong các giao dịch ngân hàng, đầu tư. Lãi được cộng dồn vào tiền gốc sau mỗi kỳ, và kỳ tiếp theo lãi sẽ được tính trên tổng số tiền mới này. Đây là lý do “lãi kép” được coi là kỳ quan thứ 8 của thế giới.

Công thức tính tổng số tiền (bao gồm gốc và lãi) sau khi tính lãi kép chính là công thức tính FV của một khoản tiền duy nhất mà chúng ta đã học ở trên!

Công thức:

FV = PV * (1 + r)^n

Trong đó:

- FV: Tổng số tiền (gốc + lãi) sau n kỳ

- PV: Tiền gốc ban đầu

- r: Lãi suất mỗi kỳ (lưu ý: nếu lãi suất là 6%/năm nhưng tính lãi theo tháng, thì r = 6%/12 = 0.5% và n = số tháng)

- n: Số kỳ tính lãi

Ví dụ:

Bạn gửi 100 triệu đồng vào tài khoản tiết kiệm với lãi suất 7% mỗi năm, tính lãi và nhập gốc hàng năm. Sau 5 năm, bạn sẽ có bao nhiêu tiền?

PV = 100,000,000 đồng

r = 7% = 0.07

n = 5 năm

FV = 100,000,000 (1 + 0.07)^5

FV = 100,000,000 (1.07)^5

FV = 100,000,000 * 1.40255

FV = 140,255,000 đồng

So với lãi đơn (100tr 0.07 5 = 35tr lãi, tổng 135tr), lãi kép mang lại thêm 5.255 triệu đồng chỉ sau 5 năm. Sức mạnh của lãi kép sẽ càng rõ rệt hơn trong dài hạn!

Biểu đồ so sánh sự tăng trưởng của lãi đơn và lãi kép dùng các công thức tài chính tiền tệ

Biểu đồ so sánh sự tăng trưởng của lãi đơn và lãi kép dùng các công thức tài chính tiền tệ

Tính khoản Thanh toán Định kỳ cho Khoản vay (Loan Payment Formula):

Công thức này cực kỳ hữu ích khi bạn vay tiền và muốn biết số tiền mình phải trả đều đặn mỗi kỳ (thường là hàng tháng). Đây chính là công thức tính khoản thanh toán của một Annuity khi biết PV.

Công thức:

P = PV * [r / (1 – (1 + r)^-n)]

Trong đó:

- P: Khoản thanh toán định kỳ mỗi kỳ

- PV: Khoản tiền gốc vay ban đầu

- r: Lãi suất mỗi kỳ (ví dụ: lãi suất năm / 12 nếu trả hàng tháng)

- n: Tổng số kỳ thanh toán (ví dụ: số năm * 12 nếu trả hàng tháng)

Ví dụ:

Bạn vay ngân hàng 500 triệu đồng để mua xe, lãi suất 12% mỗi năm, trả góp đều đặn hàng tháng trong vòng 5 năm. Hỏi mỗi tháng bạn phải trả ngân hàng bao nhiêu tiền (gốc + lãi)?

PV = 500,000,000 đồng

Lãi suất năm = 12% => Lãi suất tháng r = 12% / 12 = 1% = 0.01

Thời gian vay = 5 năm => Số kỳ n = 5 năm * 12 tháng/năm = 60 tháng

P = 500,000,000 [0.01 / (1 – (1 + 0.01)^-60)]

P = 500,000,000 [0.01 / (1 – (1.01)^-60)]

P = 500,000,000 [0.01 / (1 – 0.55045)]

P = 500,000,000 [0.01 / 0.44955]

P = 500,000,000 * 0.022244

P ≈ 11,122,000 đồng

Mỗi tháng bạn sẽ phải trả khoảng 11.122.000 đồng cho ngân hàng trong vòng 5 năm. Con số này đã bao gồm cả tiền gốc và tiền lãi. Các công thức tài chính tiền tệ như thế này giúp bạn lập kế hoạch tài chính cá nhân hoặc doanh nghiệp một cách chính xác. Khi phân tích các khoản vay cho doanh nghiệp, bạn có thể tham khảo thêm [công thức tài chính doanh nghiệp 2] để hiểu rõ hơn về các chỉ số tài chính phức tạp hơn.

Các Công thức Tài chính Tiền tệ Đánh giá Đầu tư

Đầu tư là một cách để “tiền đẻ ra tiền”. Nhưng đầu tư vào đâu, và làm sao để biết một khoản đầu tư có hiệu quả hay không? Đây là lúc các công thức đánh giá đầu tư phát huy tác dụng.

Minh họa việc sử dụng các công thức tài chính tiền tệ để phân tích và đánh giá hiệu quả đầu tư

Minh họa việc sử dụng các công thức tài chính tiền tệ để phân tích và đánh giá hiệu quả đầu tư

Lợi nhuận Đầu tư (Return on Investment – ROI) là gì và tính thế nào?

Trả lời: Lợi nhuận đầu tư (ROI) là một chỉ số phổ biến để đo lường hiệu quả của một khoản đầu tư bằng cách so sánh lợi nhuận thu được với chi phí đầu tư ban đầu.

Công thức ROI giúp bạn trả lời câu hỏi: “Mỗi đồng vốn bỏ ra cho khoản đầu tư này đã mang lại bao nhiêu đồng lợi nhuận?”

Công thức:

ROI = [(Lợi nhuận từ đầu tư – Chi phí đầu tư) / Chi phí đầu tư] * 100%

Trong đó:

- Lợi nhuận từ đầu tư: Doanh thu hoặc giá trị bán ra cuối cùng của khoản đầu tư.

- Chi phí đầu tư: Số tiền ban đầu bỏ ra để đầu tư.

Ví dụ:

Bạn mua một mảnh đất với giá 1 tỷ đồng. Sau 3 năm, bạn bán mảnh đất đó với giá 1.5 tỷ đồng. Chi phí sang tên, môi giới khoảng 50 triệu đồng. ROI của khoản đầu tư này là bao nhiêu?

Lợi nhuận từ đầu tư = 1,500,000,000 đồng

Chi phí đầu tư ban đầu = 1,000,000,000 đồng

Các chi phí khác = 50,000,000 đồng

Tổng chi phí thực tế = Chi phí đầu tư ban đầu + Các chi phí khác = 1,000,000,000 + 50,000,000 = 1,050,000,000 đồng

Lợi nhuận ròng = Lợi nhuận từ đầu tư – Tổng chi phí thực tế = 1,500,000,000 – 1,050,000,000 = 450,000,000 đồng

ROI = [450,000,000 / 1,050,000,000] * 100%

ROI ≈ 42.86%

Khoản đầu tư này mang lại lợi nhuận khoảng 42.86% trên tổng chi phí bỏ ra. ROI là một chỉ số đơn giản và dễ hiểu, nhưng nó không tính đến yếu tố thời gian của tiền. Để có cái nhìn toàn diện hơn, chúng ta cần các công cụ khác như NPV và IRR.

Khi bạn đang cân nhắc các chiến lược kinh doanh, việc định vị doanh nghiệp một cách hiệu quả cũng cần dựa trên phân tích tài chính. Các công thức tài chính tiền tệ giúp bạn đưa ra quyết định sáng suốt, tương tự như cách bạn [giải bài tập định vị doanh nghiệp] cần phân tích thị trường và nội lực công ty.

Giá trị Hiện tại Thuần (Net Present Value – NPV) là gì và tính thế nào?

Trả lời: Giá trị hiện tại thuần (NPV) là một công cụ đánh giá đầu tư quan trọng dựa trên khái niệm giá trị thời gian của tiền. NPV tính tổng giá trị hiện tại của tất cả các dòng tiền (thu và chi) dự kiến của một dự án hoặc khoản đầu tư, sau khi đã chiết khấu về thời điểm hiện tại.

Công thức NPV giúp bạn trả lời câu hỏi: “Nếu tôi thực hiện khoản đầu tư này, giá trị ‘thực’ của nó sau khi đã tính đến yếu tố thời gian và chi phí vốn là bao nhiêu?”

Quy tắc ra quyết định với NPV:

- Nếu NPV > 0: Dự án hoặc khoản đầu tư có khả năng sinh lời, nên chấp nhận (nếu phù hợp với mục tiêu).

- Nếu NPV < 0: Dự án hoặc khoản đầu tư không có khả năng sinh lời, nên từ chối.

- Nếu NPV = 0: Dự án hoặc khoản đầu tư hòa vốn, không nên chấp nhận trừ khi có các lợi ích phi tài chính quan trọng khác.

Khi so sánh nhiều dự án, nên chọn dự án có NPV dương và cao nhất.

Công thức:

NPV = Σ [Dòng tiền kỳ t / (1 + r)^t] – Chi phí đầu tư ban đầu

Trong đó:

- Dòng tiền kỳ t: Lượng tiền thu được (hoặc chi ra) vào cuối kỳ t.

- r: Lãi suất chiết khấu (thường là chi phí sử dụng vốn hoặc tỷ lệ lợi nhuận yêu cầu).

- t: Số kỳ (t = 1, 2, 3, …, n).

- n: Tổng số kỳ của dự án.

- Chi phí đầu tư ban đầu: Khoản chi tiền tại thời điểm ban đầu (t=0).

Ví dụ:

Một công ty đang xem xét một dự án đầu tư mới cần chi phí ban đầu 300 triệu đồng. Dự kiến dự án sẽ mang lại dòng tiền ròng (sau khi trừ chi phí hoạt động) là 100 triệu đồng vào cuối năm 1, 120 triệu đồng vào cuối năm 2, và 150 triệu đồng vào cuối năm 3. Chi phí sử dụng vốn của công ty (tỷ lệ chiết khấu) là 10% mỗi năm. Tính NPV của dự án.

Chi phí đầu tư ban đầu = 300,000,000 đồng

Dòng tiền năm 1 = 100,000,000 đồng

Dòng tiền năm 2 = 120,000,000 đồng

Dòng tiền năm 3 = 150,000,000 đồng

Lãi suất chiết khấu r = 10% = 0.10

PV của dòng tiền năm 1 = 100,000,000 / (1 + 0.10)^1 = 100,000,000 / 1.10 = 90,909,091 đồng

PV của dòng tiền năm 2 = 120,000,000 / (1 + 0.10)^2 = 120,000,000 / 1.21 = 99,173,554 đồng

PV của dòng tiền năm 3 = 150,000,000 / (1 + 0.10)^3 = 150,000,000 / 1.331 = 112,704,733 đồng

Tổng PV của các dòng tiền tương lai = 90,909,091 + 99,173,554 + 112,704,733 = 302,787,378 đồng

NPV = Tổng PV của các dòng tiền tương lai – Chi phí đầu tư ban đầu

NPV = 302,787,378 – 300,000,000 = 2,787,378 đồng

NPV của dự án là khoảng 2.787.378 đồng. Vì NPV > 0, dự án này có khả năng sinh lời và nên được chấp nhận theo tiêu chí NPV.

NPV là một trong các công thức tài chính tiền tệ được sử dụng rộng rãi nhất trong định giá dự án và doanh nghiệp.

Tỷ suất Hoàn vốn Nội bộ (Internal Rate of Return – IRR) là gì và tính thế nào?

Trả lời: Tỷ suất hoàn vốn nội bộ (IRR) là tỷ lệ chiết khấu mà tại đó Giá trị Hiện tại Thuần (NPV) của tất cả các dòng tiền (thu và chi) của một dự án bằng 0. Nói cách khác, IRR là tỷ lệ lợi nhuận mà khoản đầu tư dự kiến sẽ mang lại.

Công thức IRR giúp bạn trả lời câu hỏi: “Dự án hoặc khoản đầu tư này sẽ mang lại tỷ lệ lợi nhuận ‘thực’ là bao nhiêu mỗi năm?”

Quy tắc ra quyết định với IRR:

- Nếu IRR > Tỷ lệ lợi nhuận yêu cầu (hoặc chi phí sử dụng vốn): Dự án có khả năng sinh lời và nên chấp nhận.

- Nếu IRR < Tỷ lệ lợi nhuận yêu cầu: Dự án không có khả năng sinh lời và nên từ chối.

- Nếu IRR = Tỷ lệ lợi nhuận yêu cầu: Dự án hòa vốn.

Khi so sánh nhiều dự án, nên chọn dự án có IRR cao nhất (với điều kiện các dự án có quy mô và rủi ro tương đương).

Công thức:

Tìm r sao cho:

Σ [Dòng tiền kỳ t / (1 + r)^t] – Chi phí đầu tư ban đầu = 0

Giải phương trình này để tìm r (IRR).

Trong đó:

- Dòng tiền kỳ t: Lượng tiền thu được (hoặc chi ra) vào cuối kỳ t.

- r: Tỷ suất hoàn vốn nội bộ (IRR) – cái cần tìm.

- t: Số kỳ (t = 1, 2, 3, …, n).

- n: Tổng số kỳ của dự án.

- Chi phí đầu tư ban đầu: Khoản chi tiền tại thời điểm ban đầu (t=0).

Ví dụ:

Sử dụng lại ví dụ dự án ở phần NPV: Chi phí ban đầu 300 triệu, dòng tiền ròng năm 1: 100 triệu, năm 2: 120 triệu, năm 3: 150 triệu. Tìm IRR của dự án này.

Để tìm IRR, chúng ta cần giải phương trình sau để tìm r:

-300,000,000 + [100,000,000 / (1+r)^1] + [120,000,000 / (1+r)^2] + [150,000,000 / (1+r)^3] = 0

Việc giải phương trình này bằng tay rất phức tạp và thường cần sử dụng phương pháp thử và sai hoặc các công cụ tài chính chuyên dụng (máy tính tài chính, bảng tính Excel, phần mềm kế toán).

Sử dụng Excel với hàm IRR, nhập các dòng tiền (-300, 100, 120, 150), ta sẽ tính được IRR xấp xỉ 10.55%.

Vì IRR (10.55%) cao hơn chi phí sử dụng vốn (10%), dự án này được coi là khả thi theo tiêu chí IRR.

IRR và NPV thường đưa ra kết luận tương đồng, nhưng có những trường hợp đặc biệt (như dòng tiền thay đổi dấu nhiều lần) có thể khiến IRR không phù hợp. Tuy nhiên, chúng đều là những công cụ không thể thiếu khi phân tích dự án và là những ứng dụng quan trọng của các công thức tài chính tiền tệ.

Các công thức tài chính tiền tệ không chỉ hữu ích cho các dự án lớn. Bạn có thể áp dụng chúng để đánh giá các cơ hội đầu tư cá nhân. Ví dụ, để đánh giá các [bài tập kinh doanh xuất nhập khẩu] thực tế, bạn cần tính toán chi phí, doanh thu, và lợi nhuận tiềm năng, sau đó áp dụng các công thức như ROI, NPV để đưa ra quyết định.

Thời gian Hoàn vốn (Payback Period) là gì và tính thế nào?

Trả lời: Thời gian hoàn vốn là khoảng thời gian cần thiết để tổng dòng tiền thu được từ một khoản đầu tư bằng với chi phí đầu tư ban đầu.

Công thức này là một trong các công thức tài chính tiền tệ đơn giản nhất, giúp bạn trả lời câu hỏi: “Sau bao lâu thì tôi thu hồi được vốn đầu tư ban đầu?”

Quy tắc ra quyết định: Chấp nhận dự án nếu thời gian hoàn vốn nhỏ hơn một ngưỡng thời gian tối đa mà nhà đầu tư đặt ra. Khi so sánh nhiều dự án, chọn dự án có thời gian hoàn vốn ngắn nhất (nếu các yếu tố khác tương đương).

Cách tính:

-

Nếu dòng tiền ròng hàng năm là đều đặn:

Thời gian hoàn vốn = Chi phí đầu tư ban đầu / Dòng tiền ròng hàng năm -

Nếu dòng tiền ròng hàng năm là không đều đặn:

Tính tổng dòng tiền tích lũy qua từng năm cho đến khi tổng này bằng hoặc vượt chi phí đầu tư ban đầu.

Thời gian hoàn vốn = Số năm trước khi thu hồi đủ + (Phần vốn còn thiếu / Dòng tiền năm tiếp theo)

Ví dụ 1 (Dòng tiền đều đặn):

Dự án A cần vốn ban đầu 400 triệu đồng và dự kiến mang lại dòng tiền ròng 100 triệu đồng mỗi năm trong 5 năm.

Thời gian hoàn vốn = 400,000,000 / 100,000,000 = 4 năm

Sau 4 năm, bạn sẽ thu hồi được vốn đầu tư ban đầu.

Ví dụ 2 (Dòng tiền không đều đặn):

Dự án B cần vốn ban đầu 500 triệu đồng và dự kiến mang lại dòng tiền ròng như sau: Năm 1: 150 triệu, Năm 2: 200 triệu, Năm 3: 250 triệu, Năm 4: 300 triệu.

- Cuối năm 1: Dòng tiền tích lũy = 150 triệu. Vốn còn thiếu = 500 – 150 = 350 triệu.

- Cuối năm 2: Dòng tiền tích lũy = 150 + 200 = 350 triệu. Vốn còn thiếu = 500 – 350 = 150 triệu.

- Cuối năm 3: Dòng tiền tích lũy = 350 + 250 = 600 triệu. Vốn đã được thu hồi trong năm 3.

Thời gian hoàn vốn = Số năm trước khi thu hồi đủ (2 năm) + (Phần vốn còn thiếu trước năm 3 (150 triệu) / Dòng tiền năm 3 (250 triệu))

Thời gian hoàn vốn = 2 + (150,000,000 / 250,000,000) = 2 + 0.6 = 2.6 năm

Thời gian hoàn vốn là 2.6 năm.

Thời gian hoàn vốn là một chỉ số trực quan, dễ tính toán, nhưng nhược điểm lớn là nó bỏ qua giá trị thời gian của tiền và không tính đến dòng tiền xảy ra sau khi vốn đã được hoàn. Do đó, nó thường được sử dụng như một chỉ số bổ sung chứ ít khi là tiêu chí quyết định duy nhất.

Các Công thức Tài chính Tiền tệ liên quan đến Lạm phát và Tỷ giá hối đoái

Trong một nền kinh tế mở và thay đổi, lạm phát và tỷ giá hối đoái là hai yếu tố ảnh hưởng trực tiếp đến giá trị thực của tiền. Các công thức tài chính tiền tệ giúp chúng ta đo lường và hiểu tác động của chúng.

Biểu tượng lạm phát (giá cả tăng) và tỷ giá hối đoái (các loại tiền tệ khác nhau) liên quan công thức tài chính tiền tệ

Biểu tượng lạm phát (giá cả tăng) và tỷ giá hối đoái (các loại tiền tệ khác nhau) liên quan công thức tài chính tiền tệ

Làm thế nào để tính Tỷ lệ Lạm phát?

Trả lời: Tỷ lệ lạm phát đo lường mức tăng giá chung của hàng hóa và dịch vụ trong một khoảng thời gian nhất định, phản ánh sự giảm sức mua của đồng tiền.

Công thức đơn giản:

Tỷ lệ lạm phát = [(Chỉ số giá kỳ này – Chỉ số giá kỳ trước) / Chỉ số giá kỳ trước] * 100%

Chỉ số giá phổ biến nhất là Chỉ số giá tiêu dùng (CPI).

Ví dụ:

Chỉ số CPI của tháng 1 năm 2023 là 150 và của tháng 1 năm 2024 là 156. Tỷ lệ lạm phát trong năm 2023 là bao nhiêu?

Chỉ số giá kỳ này (tháng 1/2024) = 156

Chỉ số giá kỳ trước (tháng 1/2023) = 150

Tỷ lệ lạm phát = [(156 – 150) / 150] 100%

Tỷ lệ lạm phát = [6 / 150] 100%

Tỷ lệ lạm phát = 0.04 * 100% = 4%

Lạm phát là 4% trong năm 2023. Điều này có nghĩa là, trung bình, hàng hóa và dịch vụ đã đắt hơn 4%, và sức mua của đồng tiền đã giảm 4% trong năm đó.

Làm thế nào Lạm phát ảnh hưởng đến giá trị thực của tiền?

Trả lời: Lạm phát làm giảm sức mua của tiền. Một lượng tiền nhất định trong tương lai sẽ mua được ít hàng hóa và dịch vụ hơn so với lượng tiền tương đương ở hiện tại nếu có lạm phát.

Các công thức tài chính tiền tệ dựa trên TVM thường sử dụng lãi suất danh nghĩa (nominal interest rate). Tuy nhiên, để hiểu rõ hơn về sức mua thực tế, chúng ta cần quan tâm đến lãi suất thực (real interest rate).

Công thức xấp xỉ (Fisher Equation – Approximate):

Lãi suất danh nghĩa ≈ Lãi suất thực + Tỷ lệ lạm phát

Công thức chính xác (Fisher Equation):

(1 + Lãi suất danh nghĩa) = (1 + Lãi suất thực) * (1 + Tỷ lệ lạm phát)

Từ đó suy ra:

Lãi suất thực = [(1 + Lãi suất danh nghĩa) / (1 + Tỷ lệ lạm phát)] – 1

Ví dụ:

Bạn gửi tiết kiệm với lãi suất danh nghĩa là 7% mỗi năm. Tỷ lệ lạm phát trong năm là 4%. Lãi suất thực bạn nhận được là bao nhiêu?

Lãi suất danh nghĩa = 7% = 0.07

Tỷ lệ lạm phát = 4% = 0.04

Lãi suất thực = [(1 + 0.07) / (1 + 0.04)] – 1

Lãi suất thực = [1.07 / 1.04] – 1

Lãi suất thực = 1.0288 – 1 = 0.0288 = 2.88%

Mặc dù bạn nhận được lãi suất danh nghĩa 7%, sức mua thực tế từ khoản lãi chỉ tăng khoảng 2.88%. Lãi suất thực cho thấy sức tăng trưởng “thực” của khoản tiền sau khi đã tính đến sự bào mòn của lạm phát. Đây là một công thức quan trọng giúp bạn đánh giá hiệu quả đầu tư trong môi trường lạm phát.

Làm thế nào để tính Tỷ giá Hối đoái giữa hai đồng tiền?

Trả lời: Tỷ giá hối đoái là giá của một đồng tiền này được biểu thị bằng một đồng tiền khác. Nó cho biết bạn cần bao nhiêu đơn vị đồng tiền A để mua được một đơn vị đồng tiền B (hoặc ngược lại).

Tỷ giá thường được yết giá theo hai cách:

- Yết giá trực tiếp: 1 đơn vị ngoại tệ = x đơn vị nội tệ. (Ví dụ: 1 USD = 25,000 VND)

- Yết giá gián tiếp: 1 đơn vị nội tệ = y đơn vị ngoại tệ. (Ví dụ: 1 VND = 0.00004 USD)

Trong phạm vi các công thức tài chính tiền tệ cơ bản, việc tính toán tỷ giá thường liên quan đến chuyển đổi giữa các đồng tiền hoặc tính lãi dựa trên tỷ giá.

Công thức chuyển đổi tiền tệ:

Số tiền ở đồng tiền B = Số tiền ở đồng tiền A * Tỷ giá (A/B)

Hoặc:

Số tiền ở đồng tiền B = Số tiền ở đồng tiền A / Tỷ giá (B/A)

(Tỷ giá A/B là số đơn vị đồng tiền B để đổi lấy 1 đơn vị đồng tiền A)

Ví dụ:

Ngân hàng công bố tỷ giá 1 USD = 25,000 VND. Bạn có 100 USD, muốn đổi sang VND.

Số tiền VND = Số tiền USD Tỷ giá (USD/VND)

Số tiền VND = 100 25,000 = 2,500,000 VND

Bạn có 5,000,000 VND, muốn đổi sang USD.

Số tiền USD = Số tiền VND / Tỷ giá (USD/VND)

Số tiền USD = 5,000,000 / 25,000 = 200 USD

Hiểu rõ tỷ giá và cách chuyển đổi là rất cần thiết cho các hoạt động xuất nhập khẩu, du lịch quốc tế, hoặc đầu tư vào tài sản nước ngoài. Các [bài tập kinh doanh xuất nhập khẩu] thực tế thường đòi hỏi bạn phải thành thạo các phép tính liên quan đến tỷ giá này.

Mối liên hệ giữa Lãi suất và Tỷ giá Hối đoái (Purchasing Power Parity & Interest Rate Parity – khái niệm đơn giản)

Có những lý thuyết kinh tế phức tạp hơn liên kết lãi suất, tỷ giá hối đoái và lạm phát giữa các quốc gia (như Purchasing Power Parity – PPP và Interest Rate Parity – IRP). Mặc dù đi sâu vào công thức chi tiết có thể phức tạp, nhưng ý tưởng cơ bản là:

- PPP (Ngang giá sức mua): Trong dài hạn, tỷ giá hối đoái giữa hai đồng tiền sẽ điều chỉnh để cân bằng sức mua của chúng. Nếu lạm phát ở quốc gia A cao hơn quốc gia B, đồng tiền của quốc gia A có xu hướng mất giá so với đồng tiền của quốc gia B.

- IRP (Ngang giá lãi suất): Chênh lệch lãi suất giữa hai quốc gia sẽ xấp xỉ bằng chênh lệch tỷ giá kỳ hạn và tỷ giá giao ngay. Các nhà đầu tư sẽ chuyển vốn đến nơi có lãi suất cao hơn cho đến khi chênh lệch đó bị triệt tiêu bởi sự thay đổi tỷ giá kỳ hạn.

Những lý thuyết này giúp giải thích sự biến động của tỷ giá trên thị trường quốc tế và là nền tảng cho nhiều công thức tài chính tiền tệ nâng cao trong lĩnh vực tài chính quốc tế.

Cách chọn và sử dụng các Công thức Tài chính Tiền tệ phù hợp

“Biết tuốt” là tốt, nhưng biết áp dụng đúng cái mình biết mới là quan trọng. Với rất nhiều các công thức tài chính tiền tệ như vậy, làm sao để chọn và sử dụng chúng hiệu quả?

Trả lời: Việc chọn công thức tài chính tiền tệ phù hợp phụ thuộc vào vấn đề tài chính cụ thể bạn đang cần giải quyết (ví dụ: tính giá trị tương lai, đánh giá đầu tư, tính toán khoản vay) và các thông tin bạn có (ví dụ: giá trị hiện tại, giá trị tương lai mong muốn, lãi suất, thời gian).

Đây là vài gợi ý:

- Xác định rõ vấn đề: Bạn muốn tính gì? Giá trị tương lai của khoản tiết kiệm? Khoản trả góp hàng tháng? Hiệu quả của một dự án đầu tư?

- Liệt kê các thông tin đã biết: Bạn có số tiền gốc không? Lãi suất là bao nhiêu? Thời gian là bao lâu? Có dòng tiền đều đặn không?

- Đối chiếu với các nhóm công thức:

- Nếu liên quan đến sự thay đổi giá trị tiền theo thời gian (tiết kiệm, đầu tư dài hạn, kế hoạch nghỉ hưu): Nghĩ đến TVM (FV, PV).

- Nếu liên quan đến vay mượn, trả góp: Nghĩ đến công thức tính Khoản thanh toán định kỳ.

- Nếu liên quan đến việc đánh giá xem có nên “rót tiền” vào một cơ hội nào đó không: Nghĩ đến ROI, NPV, IRR, Payback Period.

- Nếu liên quan đến ảnh hưởng của giá cả chung hoặc tiền tệ quốc tế: Nghĩ đến Lạm phát, Tỷ giá.

- Hiểu rõ các biến số: Đảm bảo bạn hiểu rõ ý nghĩa của từng ký hiệu trong công thức (P, FV, PV, r, n…). Đặc biệt chú ý đến “r” (lãi suất) và “n” (số kỳ) – chúng phải tương ứng với nhau (ví dụ: lãi suất tháng thì số kỳ phải là số tháng).

- Kiểm tra lại kết quả: Sau khi tính toán, hãy suy nghĩ xem kết quả có hợp lý không. Ví dụ, nếu bạn tính FV của một khoản tiền và nó nhỏ hơn số tiền gốc ban đầu (với lãi suất dương), chắc chắn bạn đã tính sai ở đâu đó!

“Việc sử dụng các công thức tài chính tiền tệ hiệu quả không chỉ nằm ở việc ghi nhớ chúng, mà quan trọng hơn là hiểu được logic đằng sau mỗi công thức và biết khi nào nên áp dụng cái nào cho phù hợp với ngữ cảnh thực tế.” – Chuyên gia Nguyễn Thị Thu, cố vấn tài chính doanh nghiệp.

Việc học tài chính cũng giống như học một ngôn ngữ mới, đôi khi bạn cần những tài liệu hướng dẫn bài bản. Nếu bạn từng tìm hiểu về các nguồn tài liệu như [new round up 3 teacher’s guide pdf] trong lĩnh vực khác, bạn sẽ hiểu tầm quan trọng của việc có một lộ trình rõ ràng khi tiếp cận kiến thức phức tạp như các công thức tài chính tiền tệ.

Lưu ý quan trọng khi sử dụng các Công thức Tài chính Tiền tệ

Mặc dù các công thức này là công cụ mạnh mẽ, chúng ta vẫn cần lưu ý một vài điều để tránh sai sót hoặc hiểu lầm.

Trả lời: Khi sử dụng các công thức tài chính tiền tệ, cần lưu ý về tính chính xác của dữ liệu đầu vào (lãi suất, dòng tiền, thời gian), các giả định đi kèm với mỗi công thức, và hạn chế của chúng trong việc phản ánh đầy đủ các yếu tố định tính hoặc rủi ro không lường trước.

Dữ liệu đầu vào phải chính xác và nhất quán

Đây là điều quan trọng nhất. “Garbage in, garbage out” (Rác vào, rác ra) – nếu bạn đưa dữ liệu sai, kết quả tính toán sẽ sai.

- Lãi suất (r) và Số kỳ (n): Luôn đảm bảo lãi suất và số kỳ tương ứng với nhau (ví dụ: lãi suất tháng thì kỳ là tháng, lãi suất năm thì kỳ là năm). Nếu lãi suất là lãi suất năm nhưng tính toán hàng tháng, bạn cần chuyển đổi lãi suất năm sang lãi suất tháng (chia cho 12, nếu lãi suất là lãi đơn; hoặc dùng công thức chuyển đổi phức tạp hơn cho lãi kép nếu cần độ chính xác cao).

- Dòng tiền: Phải xác định rõ dòng tiền là thu hay chi, xảy ra vào đầu kỳ hay cuối kỳ. Hầu hết các công thức PV, FV của Annuity chuẩn mặc định là dòng tiền xảy ra vào cuối kỳ (Ordinary Annuity). Nếu là đầu kỳ (Annuity Due), công thức sẽ hơi khác một chút (thường là nhân thêm (1+r) vào công thức Ordinary Annuity).

- Thời điểm: Luôn xác định rõ mốc thời gian 0 (hiện tại) và các mốc thời gian trong tương lai.

Hiểu rõ các giả định của công thức

Mỗi công thức đều hoạt động dựa trên những giả định nhất định. Ví dụ, các công thức TVM cơ bản giả định lãi suất là không đổi trong suốt thời gian tính toán. Trong thực tế, lãi suất có thể thay đổi liên tục. NPV và IRR giả định rằng các dòng tiền trung gian được tái đầu tư với tỷ lệ chiết khấu (NPV) hoặc IRR (IRR). Điều này có thể không phản ánh đúng thực tế.

Công thức chỉ là công cụ, không phải quyết định cuối cùng

Các công thức tài chính tiền tệ cung cấp cho chúng ta con số, nhưng quyết định cuối cùng vẫn cần sự phân tích tổng thể.

- Rủi ro: Công thức như NPV hay IRR có thể không phản ánh đầy đủ các loại rủi ro phi hệ thống của một dự án (như rủi ro quản lý, rủi ro thị trường cụ thể). Cần đánh giá rủi ro một cách định tính bên cạnh các con số.

- Yếu tố phi tài chính: Một dự án có NPV âm vẫn có thể được xem xét nếu nó mang lại những lợi ích chiến lược quan trọng (ví dụ: mở rộng thị phần, xây dựng thương hiệu, học hỏi công nghệ mới).

Sử dụng công cụ hỗ trợ

Trong thực tế, hiếm khi chúng ta tính toán các công thức phức tạp bằng tay. Máy tính tài chính chuyên dụng, bảng tính Excel/Google Sheets (có các hàm tài chính tích hợp như FV, PV, PMT, NPER, RATE, NPV, IRR), hoặc các phần mềm tài chính khác là những công cụ đắc lực giúp bạn tính toán nhanh chóng và chính xác. Quan trọng là bạn phải hiểu ý nghĩa của công thức và cách sử dụng các hàm trong công cụ đó.

Học hỏi và cập nhật liên tục

Thế giới tài chính luôn thay đổi. Các sản phẩm tài chính mới xuất hiện, thị trường biến động. Việc liên tục học hỏi, cập nhật kiến thức và luyện tập sử dụng các công thức tài chính tiền tệ trong các tình huống thực tế là rất quan trọng để bạn luôn làm chủ được tài chính của mình.

Hình ảnh minh họa các công cụ tính toán tài chính (máy tính, bảng tính) hỗ trợ sử dụng các công thức tài chính tiền tệ

Hình ảnh minh họa các công cụ tính toán tài chính (máy tính, bảng tính) hỗ trợ sử dụng các công thức tài chính tiền tệ

Tích hợp các yếu tố bổ sung: Bảng và Danh sách kiểm tra

Để củng cố kiến thức, chúng ta có thể sử dụng bảng để tóm tắt các công thức chính và danh sách kiểm tra khi áp dụng chúng.

Bảng tóm tắt các Công thức Tài chính Tiền tệ cơ bản

| Tên Công Thức | Viết tắt | Mục đích sử dụng | Công thức cơ bản (dạng phổ biến) |

|---|---|---|---|

| Giá trị Tương lai (một khoản) | FV | Tính giá trị của một khoản tiền gốc sau một thời gian, có tính lãi kép | FV = PV * (1 + r)^n |

| Giá trị Tương lai (chuỗi đều đặn) | FV A | Tính giá trị của một chuỗi các khoản thanh toán đều đặn trong tương lai (lãi kép) | FV = P * [((1 + r)^n – 1) / r] (Ordinary Annuity) |

| Giá trị Hiện tại (một khoản) | PV | Tính giá trị hiện tại của một khoản tiền sẽ nhận/chi sau này (chiết khấu) | PV = FV / (1 + r)^n |

| Giá trị Hiện tại (chuỗi đều đặn) | PV A | Tính giá trị hiện tại của một chuỗi các khoản thanh toán đều đặn trong tương lai | PV = P * [(1 – (1 + r)^-n) / r] (Ordinary Annuity) |

| Khoản Thanh toán Định kỳ | P / PMT | Tính khoản thanh toán đều đặn cho một khoản vay/khoản đầu tư (dựa trên PV) | P = PV * [r / (1 – (1 + r)^-n)] |

| Lợi nhuận Đầu tư | ROI | Đo lường hiệu quả đầu tư đơn giản | ROI = [(Lợi nhuận – Chi phí) / Chi phí] * 100% |

| Giá trị Hiện tại Thuần | NPV | Đánh giá khả năng sinh lời của dự án/đầu tư dựa trên dòng tiền chiết khấu | NPV = Σ [Dòng tiền kỳ t / (1 + r)^t] – Chi phí ban đầu |

| Tỷ suất Hoàn vốn Nội bộ | IRR | Tính tỷ lệ lợi nhuận nội tại của dự án/đầu tư (tỷ lệ chiết khấu làm NPV=0) | Tìm r sao cho Σ [Dòng tiền kỳ t / (1 + r)^t] – Chi phí ban đầu = 0 |

| Thời gian Hoàn vốn | Payback | Thời gian cần thiết để thu hồi vốn đầu tư ban đầu | Chi phí ban đầu / Dòng tiền đều đặn (hoặc tính tích lũy cho dòng tiền không đều) |

| Tỷ lệ Lạm phát | Inflation | Đo lường tốc độ tăng giá chung | [(Chỉ số giá kỳ này – Chỉ số giá kỳ trước) / Chỉ số giá kỳ trước] * 100% |

| Lãi suất Thực | Real Rate | Đo lường sức tăng trưởng thực của tiền sau lạm phát | [(1 + Lãi suất danh nghĩa) / (1 + Tỷ lệ lạm phát)] – 1 |

| Chuyển đổi Tỷ giá | Exchange | Chuyển đổi giá trị giữa hai đồng tiền | Số tiền B = Số tiền A * Tỷ giá (A/B) |

(Lưu ý: Các công thức trên là dạng phổ biến nhất. Có thể có biến thể nhỏ tùy ngữ cảnh hoặc cách yết giá lãi suất/tỷ giá).

Một bảng tóm tắt các công thức tài chính tiền tệ chính với tên, mục đích và công thức

Một bảng tóm tắt các công thức tài chính tiền tệ chính với tên, mục đích và công thức

Danh sách kiểm tra khi áp dụng Công thức Tài chính Tiền tệ

Khi bạn bắt tay vào tính toán, hãy thử đi qua danh sách này để đảm bảo bạn không bỏ sót điều gì quan trọng:

- Đã xác định rõ vấn đề tài chính cần giải quyết chưa?

- Đã thu thập đầy đủ và chính xác các dữ liệu đầu vào (số tiền, lãi suất, thời gian, dòng tiền)?

- Đã kiểm tra tính nhất quán giữa lãi suất và số kỳ chưa (cùng đơn vị thời gian: năm, tháng, quý…)?

- Đã xác định dòng tiền xảy ra vào cuối kỳ hay đầu kỳ để chọn đúng biến thể công thức Annuity chưa?

- Đã chọn đúng công thức phù hợp với vấn đề cần giải quyết chưa?

- Đã hiểu rõ ý nghĩa của từng biến số trong công thức mình đang dùng chưa?

- Nếu sử dụng công cụ (Excel, máy tính tài chính), đã nhập dữ liệu vào đúng cú pháp/vị trí chưa?

- Sau khi có kết quả, đã dành chút thời gian để suy nghĩ xem kết quả có hợp lý với thực tế không?

- Đã cân nhắc các yếu tố định tính, rủi ro, hoặc lợi ích phi tài chính có liên quan chưa?

Đi qua danh sách này sẽ giúp bạn tự tin hơn rất nhiều khi sử dụng các công thức tài chính tiền tệ và giảm thiểu đáng kể khả năng mắc lỗi.

Tóm lại: Làm chủ Công thức Tài chính Tiền tệ là làm chủ tương lai tài chính

Chúng ta đã cùng nhau đi qua một hành trình khám phá những công thức tài chính tiền tệ cơ bản nhưng vô cùng quyền năng. Từ việc hiểu giá trị thời gian của tiền qua các công thức PV, FV, đến việc tính toán lãi suất, khoản vay, hay đánh giá hiệu quả đầu tư bằng ROI, NPV, IRR, Payback Period, và cả việc nhìn nhận ảnh hưởng của lạm phát, tỷ giá hối đoái – tất cả đều cho thấy bức tranh toàn cảnh về cách tiền bạc vận động và sinh sôi.

Việc nắm vững các công thức tài chính tiền tệ không chỉ giúp bạn tự tin hơn khi đối mặt với các con số phức tạp, mà còn trang bị cho bạn khả năng phân tích, dự báo và đưa ra quyết định tài chính sáng suốt hơn trong mọi lĩnh vực, từ quản lý chi tiêu cá nhân, lập kế hoạch tiết kiệm, đầu tư cho tương lai, đến điều hành và phát triển doanh nghiệp.

Đừng e ngại những ký hiệu hay phép tính thoạt nhìn có vẻ khô khan. Hãy coi chúng là ngôn ngữ để bạn “trò chuyện” với tiền bạc, hiểu “tính cách” của nó và khiến nó làm việc hiệu quả cho bạn. Bằng cách luyện tập thường xuyên, áp dụng các công thức này vào các tình huống thực tế trong cuộc sống và công việc, bạn sẽ ngày càng thành thạo và tự tin hơn trên con đường làm chủ tương lai tài chính của mình.

Hãy bắt đầu ngay hôm nay! Chọn một công thức bạn thấy hứng thú nhất, lấy một ví dụ cụ thể từ cuộc sống của bạn (một khoản tiết kiệm, một khoản vay, một ý tưởng đầu tư nhỏ) và thử áp dụng nó xem sao. Nếu có kết quả thú vị hoặc gặp khó khăn, đừng ngần ngại chia sẻ hoặc tìm hiểu thêm. Con đường trở thành người am hiểu tài chính luôn mở ra cho những ai dám dấn bước và học hỏi.

Chúc bạn thành công trên hành trình làm chủ các công thức tài chính tiền tệ và kiến tạo một tương lai tài chính vững vàng!